山西证券股份有限公司肖索,杜羽枢近期对宁德期间(300750)进行究诘并发布了究诘确认《Q2事迹恰当预期,盈利智力保执清爽》,本确认对宁德期间给出买入评级,刻下股价为180.4元。

宁德期间

事件描画

7月26日,宁德期间发布2024年中报,公司2024年H1竣事交易收入1667.7亿元,同比-11.9%;竣事归母净利润228.6亿元,同比+10.4%。公司Q2竣事交易收入870.0亿元,同比-13.2%;竣事归母净利润123.6亿元,同比+13.4%。

事件点评

单瓦时盈利智力保执清爽,毛利率比前年擢升。24H1能源电板系统营收1126.5亿元,同比-19.2%,咱们以为受到原材料降价影响,公司电板价钱下调,使得营收同比减少;储能系统营收288.3亿元,同比+3.0%,国外储能市集增长亮眼;电板材料及回收营收143.3亿元,同比+13.0%;电板矿产

资源营收26.3亿元,同比-7.8%;其他业务营收83.3亿元,同比+32.1%。咱们测算2024H1锂电板销售均价为0.69元/Wh(不含税),与2023年Q4销售均价执平。公司盈利智力清爽,2024H1锂电板单元毛利约为0.19元/Wh,与前年基本执平。2024H1能源电板毛利率为26.9%,和2023年比较飞腾4.6pct,储能电板毛利率为28.9%,和2023年比较飞腾5.1pct。咱们瞻望全年盈利智力保执清爽,单元毛利为0.19元/Wh。

公司储能电板出货量超预期,麒麟电板、神行电板出货份额擢升。公司Q2电板出货量为110GWh,其中能源电板出货85GWh,储能电板出货约25GWh,占比超20%,储能电板出货量超预期。麒麟电板和神行电板刻下出货量占比在30%-40%足下,瞻望将执续擢升出货份额。2024年H1公司出货量为205GWh,同比+13%,恰当预期,产量为211GWh,同比+37%。公司能源电板、储能电板出货量均全球第一,凭证SNE Research,2024年1-5月公司能源电板使用量全球市占率为37.5%,较前年同时擢升2.3个百分点。公司现在产能约650GWh,在建产能153GWh,其中70GWh为匈牙利

基地。咱们瞻望全年电板出货量480GWh,同比+23%。

新址品执续迭代,全球产能诞生稳步激动。公司推出神行Plus电板是全球首个兼备1,000km续航以及4C超充特点的磷酸铁锂电板;推出麒麟电板,放电功率超1,300KW;储能推出全球首款5年零衰减、单体6.25MWh的天恒储能系统。国内方面,厦门、贵阳基地的部分产线已竣事投产,并于2024年6月崇拜初始北京基地诞生;国外方面,公司德国工场取得了民众汽车集团模组测试实践室及电芯测试实践室双认证,匈牙利工场已完成部分厂房封顶及开拓调试。

投资提出

瞻望公司2024-2026年EPS分散为10.8813.2615.97元,归母净利润分散为478.4583.3702.5亿元,对应公司7月29日收盘价184.53元,2024-2026年PE分散为17.013.911.6,防守“买入-A”评级。

风险指示

原材料价钱大幅波动,新能车产销量不足预期,储能需求不足预期。

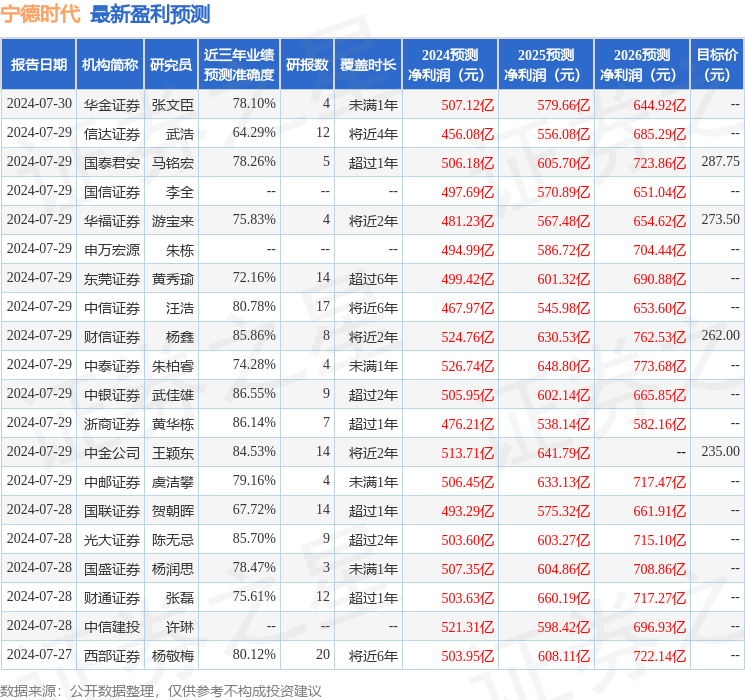

数据中心凭证近三年发布的研报数据狡计,中银证券(601696)武佳雄究诘员团队对该股究诘较为潜入,近三年预测准确度均值高达86.55%,其预测2024年度包摄净利润为盈利505.95亿,凭证现价换算的预测PE为16.2。

数据中心凭证近三年发布的研报数据狡计,中银证券(601696)武佳雄究诘员团队对该股究诘较为潜入,近三年预测准确度均值高达86.55%,其预测2024年度包摄净利润为盈利505.95亿,凭证现价换算的预测PE为16.2。

最新盈利预测明细如下:

需求下降以及市场对加沙地区停火抱有希望,是拖累国际油价走跌的重要因素。据能源咨询机构金联创介绍,欧美夏季出行数据不佳,且正临近旺季尾声,以及中国原油进口与加工量减少,导致市场对全球原油需求担忧情绪开始升温,资金开始从原油期货市场撤退。据中国国家统计局数据,中国6月份进口原油4645万吨,环比下降1.09%,同比下降10.7%。

近10年过去了,我国空军陆续装备了歼10、歼16、歼20等国产新式战机,而在中国空军服役的苏35战斗机,最终结局又是如何呢?

该股最近90天内共有28家机构给出评级赌钱赚钱app,买入评级24家,增执评级4家;昔日90天内机构认识均价为274.64。