1赌钱app下载

摘 要

当今我国金融商场处在降息周期,推动境内高等第浮息信用债的发展成心于缩短刊行东说念主融资成本,匡助投资东说念主避开利率风险,并进步债券商场居品各种性。本文先容了境表里浮息债的近况和特色,分析了境内高等第浮息信用债商场发展不充分的原因,并就何如进一步推动其发展给出了针对性的建议。

1

要道词

浮息债 信用债券 基准利率 利率风险

浮息债是指票面利率如期动态诊疗的债券,其票面利率一般为某一参考基准利率与一定利差之和。2024年8月27日,主体评级AAA级的上海临港经济发展(集团)有限公司得胜刊行了一笔浮息债“24临港经济MTN003”,畛域为10亿元,期限为20年。该只债券票面利率由基准利率加减基本利差变成,基准利率参考待偿期为5年的中债国债到期收益率,每5年诊疗一次。这是2021年以来境内信用债商场初次刊行浮息债,反应出在面前商场环境下,高等第信用债刊行东说念主已初始尝试通过浮息债缩短刊行成本。

跟着比年来债券商场捏续走牛,高等第信用债的刊行主体大批聘任刊行中弥远限债券。斟酌将来利率或将进一步下行,聘任刊行浮息债将对刊行东说念主产生更大的迷惑力。

境表里浮息债商场近况

(一)境内浮息债商场近况

境内第一只浮息债由中国相差口银行于1995年在宇宙银行间商场刊行,期限为5年,利率按年浮动,标记着境内浮息债商场崇拜起步。跟着利率商场化进度鼓吹,浮息债商场稳步发展,基准利率类型不休丰富。凭据万得(Wind)数据,摈弃2024年7月26日,境内债券商场存量畛域约为165.18万亿元,其中浮息债存量畛域约为1.2万亿元,占比约为0.72%,畛域占比较小(见图1)。

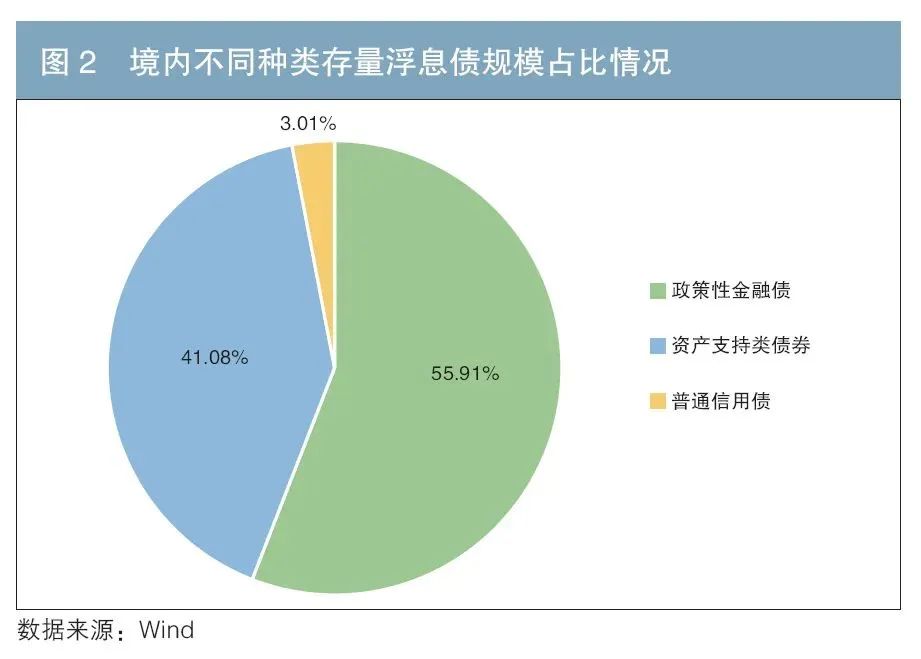

境内浮息债存量结构中,策略性金融债畛域占比约为55.91%,钞票支撑类债券畛域占比约为41.08%,而平凡信用债畛域占比仅约为3.01%(见图2)。从基准利率来看,以1年期贷款商场报价利率(LPR)为基准的浮息债畛域最大,约为4048.09亿元,约占通盘浮息债畛域的33.48%;其次所以5年期LPR为基准的浮息债畛域约为2990.34亿元,约占通盘浮息债畛域的24.73%(见表1)。

(二)境外浮息债商场近况

在境外商场,浮息债畛域量级相对更大,况且刊行用途更各种。

在好意思国债券商场中,浮息借主要包括两种类型,辞别为抗通胀债券(TIPS)和浮动利率单子(FRN)。TIPS与好意思国的铺张者物价指数(CPI)挂钩,刊行主体为好意思国财政部,每半年付息一次,票面利率在刊行时固定,通过本金诊疗来收场价钱的浮动,以此抵抗通胀。TIPS的期限相对较长,频繁为5年期、10年期、30年期。凭据兴业盘考的统计,摈弃2024年2月,TIPS的存量达到1.97万亿好意思元,约占好意思国国债畛域的7.4%。FRN的刊行主体主要为好意思国财政部,还包括买卖银行、投资银行、保障公司等金融机构,以及少部分迫切的大型实体企业。FRN的利率频繁与伦敦银行同行拆借利率(LIBOR)、好意思国国库券收益率等基准利率挂钩,其期限和付息样式在刊行时详情,利差在初次刊行时详情且保捏不变。凭据兴业盘考的统计,摈弃2024年2月末,好意思国存续的FRN畛域为5536亿好意思元,约占好意思国国债畛域的2.1%。

在中国香港债券商场中,浮息债刊行主体包括中国香港特区政府和企业及金融机构。中国香港特区政府刊行的浮息债包括银色债券、绿色零卖债券等。其中,银色债券是香港金融处罚局刊行的一种专为父老狡计的债券;绿色零卖债券是明确清晰绿色债券召募资金用途的惯例债券,最终派息率取决于派息前半年的平均铺张者物价指数。中国香港的企业及金融机构类浮息债的刊行主体主要包括兴业银行香港分行、中国农业银行香港分行、国度开荒银行香港分行、招商银行悉尼分行、中信银行伦敦分行、香港按揭证券有限公司等,其刊行浮息债的基准利率包含担保隔夜融资利率(SOFR)、LIBOR、香港同行拆借利率(HIBOR)等。

(三)境表里浮息债商场各异

对比境表里浮息债商场不错发现,在刊行主体,尤其信用债刊行主体方面,境外浮息债刊行主体类型较为丰富。同期,境外浮息债在通盘债券商场的畛域占比较高。境内浮息债,终点是高等第浮息信用债,还有较大的发展空间。

促进高等第浮息信用债发展的真义

凭据Wind数据,摈弃2024年7月26日,在境内商场存续的浮息债中,一般公司债和一般企业债仅有22只,约占通盘存续浮息债只数的5.98%,统统刊行金额为373亿元,约占通盘存续浮息债刊行金额的3.08%,占比极小。刊行东说念主主要为广州地铁、华能集团、武汉地铁等外部评级AAA级的高等第信用债刊行主体。

高等第信用债行为债券商场迫切构成部分,不仅刊行畛域较大,而且流动性较强。促进高等第浮息信用债发展具有迫切真义。

(一)缩短刊行东说念主的成本

一是缩短刊行摩擦成本。比年来,高等第刊行主体为了缩短融资成本,可能不休升沉刊行以短期融资券为主的短久期债券。从现款流的角度来看,调息频率较高的浮息债可视为一连串自动续作的短期融资券,但与短期融资券比拟,浮息债不需要进行本金续借,其刊行用度等摩擦成本较低。

二是在利率下行周期中,浮息债有助于刊行东说念主缩短票息成本。2024年以来,债券商场钞票供需失衡的情景捏续演绎。投资东说念主大批聘任拉弥远期策略,高等第信用债刊行主体也大批提高了刊行债券的期限,10年期、20年期、30年期品种层见错出。而面前我国正处于债务化解责任和经济新旧动能出动的要道阶段,货币环境或将守护平衡偏宽松的状态,商场利率有进一步下行的空间。现阶段刊行的弥远限债券票面利率在将来会显得较高,而浮动订价机制有助于刊行东说念主在锁定弥远限资金着手的同期,缩短票息成本。

(二)推动利率繁衍品商场发展

从投资者角度来看,成立浮息债陆续伴跟着使用利率互换(IRS)。利率互换是两边执意合约,在将来进行固定利率和浮动利率之间的交换,以锁定弥远的财务成本。其主要有两个应用场景:一是许多企业诓骗利率互换来固定以至缩短财务成本;二是金融机构也使用利率互换来管答理务成本,如国内银行通过上海银行间同行拆放利率(SHIBOR)的利率互换来管控存单的刊行成本。

对于投资者而言,利率互换是比较新颖的器用。流程多年发展,当今我国的利率互换商场流动性较好,除银行间7天回购定盘利率(FR007)及SHIBOR的利率互换品种,挂钩LPR的利率互换走动量也在加多,但当今占比仍然较低。推动浮息债发展有助于推动利率互换发展,推动利率繁衍品商场进一步发展造就。

(三)避开利率风险,缩短投资者捏仓价值波动

行为对抗利率风险的迫切器用,浮息债不错为投资者提供相对褂讪的收益。浮息债不错缩短个券价钱对基准利率变动的敏锐性,自然具有久期保护器用属性,灵验避开利率风险。具体而言,当浮息债票息随基准利率高涨朝上诊疗时,浮息债的投资者不错获取特等票息以弥补债券浮息债价钱下落带来的亏本。

浮息债在保护投资者收益、缩短商场利率风险方面的作用尤为明显。自2018年4月中国东说念主民银行等发布《对于行为金融机构钞票处罚业务的引导见识》(银发〔2018〕106号)以来,以“卖者尽职,买者爽直”为原则的净值化处罚成为势在必行。钞票处罚居品从容遴选盯市估值轨制,商场利率的变化会实时反应到居品估值中,变成投资者在利率上行时赎回债券,债券收益率进一步上行的恶性轮回,而浮息债在一定程度上能缓解此类问题。

当今高等第浮息信用债发展不充分的原因

当今,高等第浮息信用债在境内债券商场占比较低、发展不充分的原因主要如下。

(一)参与主体对浮息债的剖析不深

如前所述,境内浮息债的刊行主体主要为策略性银行和钞票支撑证券类主体,行为商场迫切构成部分的高等第信用债刊行主体却参与较少,主要因为该类主体对浮息债了解较少。

同期,投资浮息债陆续伴跟着利率互换的使用,以收场固定利率和浮动利率的切换,对冲走动风险。我国债市自2014年以来快速发展,但利率互换、浮息债等居品的发展相对滞后。凭据Wind数据,利率互换的方法本金总数于2018年才初始快速增长,商场参与主体的繁衍品表面储备大批不及,实操中不够活泼,参与度较低。

(二)对浮息债的投资处罚难度较大

一是投资东说念主需同期处罚利率走势和信用走势。浮息债利率由基准利率和利差构成,基准利率代表商场风险,利差代表刊行东说念主的信用风险。当商场基准利率波动诊疗时,实在利差也应相应诊疗,投资东说念主需要同期处罚利率走势和信用走势,加多了投资处罚的复杂性。

二是浮息债票面利率可能偏离商场利率。以利率上行时辰为例,诚然浮息债能通过诊疗票面利率来幸免利率风险,但这里暗含基准利率与商场债券收益率走势趋同的假定。当今境内浮息债基准利率主要包括1年期LPR、5年期LPR、DR007等,其变化主要取决于货币策略操作指标。在商场波动中,基准利率与商场利率的走势可能分化以至违抗,这导致了浮息债票面利率偏离商场利率。

三是浮息债估值难度较大。浮息债的票面利率会在刊行时点或最近一个派息日详情,将来的票息是概略情的,需要鸠合面前的收益率弧线臆度将来票息,加多了估值的难度。终点是在基准利率波动较大的阶段,估值特殊较大。此外,由于浮息信用债畛域较小,二级商场成交不活跃,其估值弧线难以得到完善。

促进高等第浮息信用债发展的建议

一是丰富基准利率的种类。在现存基准利率基础上,引入商场化程度较高、反应商场本色利率水平的新基准利率,如1年、3年、5年、10年等主要期限的国债和国开债收益率,隔夜、7天、14天等主要期限银行间质押回购利率。跟着旁边部门推动DR007行为债券商场的基准利率,可推动以DR007为基准利率的浮息债发展。还不错参考境外商场申饬,引入通胀数据(如CPI)行为基准利率。

二是推动利率互换商场发展。中国东说念主民银行在2020年8月发布《参与外洋基准利率阅兵和健全中国基准利率体系》白皮书,建议推动以进款类金融机构间的债券回购利率(DR)的定盘利率(FDR)为浮动端参考的利率互换走动。投资者在濒临基准利率波动风险时,约略更为方便地使用利率互换进行对冲,提前锁定固定利差,进步投资者参与浮息利率债的积极性。利率互换行为投资浮息债的风险对冲期间,其迫切性显而易见。

三是加强对高等第信用债刊行东说念主的宣传,饱读动其刊行不同期限的浮息债居品,如短期(3个月、6个月)、中期(1年、2年)和弥远(5年、10年)等。这么既能满足不同投资者的需求,又不错丰富期限结构,变成无缺的浮息债收益率弧线,为基准利率种类的丰富提供数据支撑,还有助于提高二级商场活跃度,畅通利率传导机制,提高基准利率和商场利率的联动性。

参考文件

[1] 杜冰蕊,周舟. 策略性银行浮息债券基准利率更始盘考[J]. 债券,2021(5).DOI: 10.3969/j.issn.2095-3585.2021.05.014.

[2] 李云林. 好意思国债券商场的定息和浮息构因素析[J]. 中国货币商场,2007(12).

[3] 翟晨光,丁洁. 对于Shibor基准性建立异常浮息债价值的探讨[J]. 中国货币商场,2011(5).

作家

中信建投证券债务成本商场部高档副总裁 姜涛

中信建投证券债务成本商场部分析师 赵政闳

著作转载自《债券》2024年9月刊

《债券》(月刊)由中央国债登记结算有限攀扯公司于2012年创刊,是国内专注债券商场的专科期刊,亦然原国度新闻出书广电总局首批认定的学术期刊。《债券》起劲于于先容国表里债券商场先进申饬和表面效果,传播金融常识和债券商场信息,增进行业宣传与疏通,就业中国债券商场的阅兵更始健康发展。

CHINA BOND

良善咱们]article_adlist--> ]article_adlist-->

]article_adlist-->(转自:中信建投证券投行委)赌钱app下载

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP